SUMMARY

This is AI generated summarization, which may have errors. For context, always refer to the full article.

Tulisan ini dipicu hal kecil yang sungguh tak diduga. Suatu hari tiba-tiba saya ingin naik angkot ke kantor. Dengan yakin saya naik dan kemudian turun di dekat kantor saya. Saat itulah drama dimulai.

Saya tidak mengecek ada uang berapa di dompet. Ternyata hanya ada lembaran seratus ribuan, padahal ongkos angkot hanya Rp 3 ribu. Uang seratus saya berikan ke sopir angkot yang kemudian memarahi saya karena dia tidak punya kembalian. Saya tidak banyak berdebat.

Saya bilang, “Ambil saja semua kembaliannya, Pak”. Tentunya saya bohong, hehehe. Saya pinjam uang kecil dari sekuriti kompleks kantor yang kebetulan saya kenal.

Hari itu saya membayangkan kalau saya adalah seorang pekerja dengan gaji sekitar Rp 3-4 juta per bulan dan harus naik angkot setiap hari. Pasti ada hari-hari tertentu saya bakal mengambil uang di ATM — yang hanya menyediakan 2 macam pecahan: 50 ribu dan 100 ribu.

Lalu harus belanja kue, makanan kecil, atau barang lain yang sebetulnya tidak saya butuhkan di waralaba toserba. Semuanya demi untuk mendapatkan uang kecil buat naik angkot beberapa hari ke depan. Mahalnya sebuah biaya menukar uang kecil bagi orang kecil.

(BACA: Tips berhemat kala rupiah melemah)

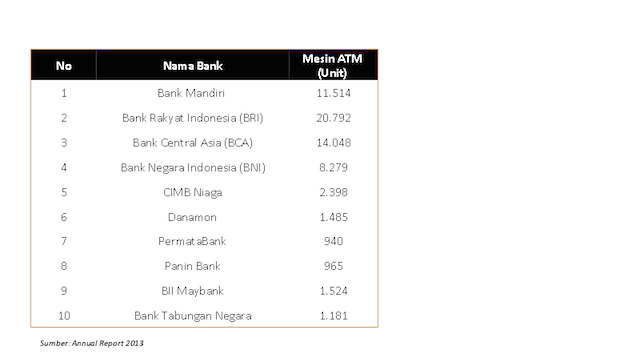

Saya sempat mencari data jumlah ATM 10 bank terbesar dari sisi aset. Sungguh hanya orang-orang kurang kerjaan seperti saya yang mencari data tersebut. Totalnya (berdasar laporan tahunan masing-masing bank per 2013), adalah 63.126 unit ATM. Asumsi saya kalau dari total aset dan dana masyarakat yang dihimpun, 10 bank tersebut menguasai 60% lebih pangsa pasar perbankan nasional.

Seperti kita ketahui bersama, ATM-ATM tersebut hanya berisi satu pecahan. Kalau tidak Rp 50 ribu, ya Rp 100 ribu. Coba bandingkan dengan ATM-ATM di luar negeri dalam pecahan dolar atau euro.

Informasi yang saya dapat dari beberapa teman yang pernah ke sana, pilihannya pecahannya banyak. Kawan-kawan tersebut juga meyakinkan saya bahwa masyarakat di sana lebih banyak mengambil pecahan $20. Jarang mengambil yang $50 atau $100.

Alasannya, kalau mau belanja di atas $50 lebih baik menggunakan kartu debit atau kredit. Dengan demikian uang yang dibelanjakan lebih banyak uang kecil untuk pembelian-pembelian harian. Saya sangat percaya info dari teman-teman saya. Bagaimana mau tidak percaya, wong saya belum pernah ke sana. Pergi paling jauh saya ke Bekasi.

Masyarakat kecil yang terpukul

Saya mengutip data BI terkait uang kartal yang beredar berdasarkan pecahan. Setiap bulan sepanjang 2014, uang kartal beredar berada dalam rentang Rp 442 triliun hingga Rp 564 triliun. Uang logam beredar sekitar Rp 5 triliunan, sisanya uang kertas.

Dari total uang kertas yang beredar, 60% dalam pecahan Rp 100 ribu, 30% dalam pecahan Rp 50 ribu. Kok bisa 90% uang beredar di Indonesia dalam dua pecahan terbesar?

Ada belasan ribu pasar tradisional se-Indonesia. Entah berapa lagi jumlah PKL, warteg, dan toko-toko kecil di perkampungan. Masyarakat miskin dan hampir miskin se-Indonesia jumlahnya mendekati 100 juta jiwa. Bagaimana mungkin uang beredar di masyarakat 90 persennya adalah dua pecahan tertinggi?

Masyarakat kecil ini yang paling terpukul karena harus memecah pecahan besar dengan belanja untuk mendapatkan uang kecil.

Sekitar 90% uang beredar dengan dua pecahan tertinggi itu mencerminkan beberapa hal:

Pertama adalah ketidakefisienan transaksi yang dialami masyarakat bawah.

Kedua, kurangnya penetrasi mesin electronic data capture (EDC) bank di toko-toko sehingga masyarakat masih menggunakan pembayaran tunai.

Ketiga, ada yang tidak beres dengan perekonomian Indonesia. Ada transaksi-transaksi besar dalam bentuk tunai terjadi. Untuk apa? Saya tidak tahu. Yang pasti bermacam-macam tujuan dari yang positif hingga negatif seperti korupsi yang tidak ingin terlacak jejaknya di PPATK. Ih, ngeri banget.

Saya pernah berbincang dengan Ulin Yusron suatu waktu. Iya, Ulin yang selebtwit itu. Perbincangan kami berujung pentingnya pembatasan transaksi tunai di bank untuk mengurangi potensi korupsi.

Misalnya dibatasi per hari hanya boleh mengambil tunai Rp 100 juta, maka untuk menyuap orang senilai Rp 1 miliar dibutuhkan waktu 10 hari. Kalau para penyuap mau mengirim via transfer rekening, maka jejaknya akan terlacak PPATK. Menarik ide ini.

Tapi pembicaraan saya dan Ulin beberapa waktu lampau sontak menjadi basi. Maraknya berita rekening gendut pejabat dengan menggunakan KTP palsu membuat rencana pembatasan transaksi tunai bisa tidak ada hasilnya. Penyuap bisa membuat rekening atas nama KTP palsu, lalu diisi dana besar. Yang disuap juga membuat rekening atas nama KTP palsu, bisa menerima transferan dalam jumlah besar. Terendus PPATK pun tak apa. Toh keduanya sama-sama palsu.

KTP palsu untuk membuat rekening adalah kejahatan karena membuka peluang untuk berbuat jahat. Jangankan korupsi level besar, kejahatan-kejahatan level recehan pun dilakukan melalui rekening dengan KTP palsu.

”Bagaimana mungkin uang beredar di masyarakat 90 persennya adalah dua pecahan tertinggi?”

Sering kan dapat SMS: Uangnya ditransfer saja ke rekening xxx, Anda mendapatkan hadiah 100 juta dari bank xxx?

Saya yakin itu semua menggunakan rekening bank yang dibuka dengan KTP palsu. Konon kabarnya, bank menerapkan sistem Know Your Customer (KYC). Coba tes deh, tunjukkan SMS penipuan itu ke bank, suruh blokir rekeningnya atau usut pemiliknya. Niscaya kita yang akan repot disuruh lapor dulu ke kantor polisi.

Ada yang mau tahu dimana membuat KTP Palsu? Sepertinya semua orang tahu musti kemana. Semua orang kecuali polisi tentunya. Peace, Pak Badrodin. Saya hanya bercanda. Tolong saya jangan dikriminalisasi.

Menata ulang sistem transaksi nasional

Balik lagi ke transaksi uang kecil. Mungkin tidak scientific, tapi saya yakin karena sulitnya mencari uang kecil, angkot ngetem lama, dan tidak bebas, banyak masyarakat menengah bawah memilih membeli motor. Tidak perlu pusing menyiapkan uang kecil, lebih bebas berangkat jam berapa, bebas hukum karena bisa naik trotoar dan melawan arah.

Lebih murah pakai motor? Secara hitung-hitungan biaya transportasi saja mungkin benar. Misalnya pengeluaran naik angkot pulang pergi dibandingkan biaya BBM motor. Jelas motor lebih efisien.

Namun saat ditambahkan cicilan motor berikut bunga, biaya perawatan, parkir, dan harga motor yang terus turun signifikan setiap saat dari harga baru, efisiensi biaya transportasi itu menjadi tidak valid lagi.

Dampak besarnya dari ketidakefisienan transaksi kecil di masyarakat menjadi sangat besar. Kebiasaan naik motor dibanding memilih angkot atau moda lainnya membuat masyarakat sulit diubah dari budaya kendaraan pribadi menjadi kendaraan umum. Bisnis otomotif sih enak panen terus. Kalau kebiasaan sudah naik motor, saat gajinya meningkat akan memilih naik mobil. Kalau gajinya naik tinggi sekali, mobil akan berganti mobil mewah, tak semata fungsional tapi juga gengsi.

Kejadian tersebut banyak saya lihat di sekitar saya. Tentunya saya tidak termasuk. Saya sangat sadar ketika Uni Lubis atau Nukman membaca tulisan saya ini mereka akan melirik sinis sambil berkata: Lambemu, Kok.

Saya sangat berharap pemerintah dan perbankan sungguh-sungguh menata sistem transaksi nasional ini agar lebih efisien. Banyak sekali uang rakyat kecil yang diboroskan ketika pemerintah membanggakan pertumbuhan.

Pak Presiden Joko “Jokowi” Widodo dan Pak Jusuf Kalla berkali-kali mengatakan pasar tradisional yang melayani masyarakat menengah bawah adalah pilar penting perekonomian yang tidak kalah penting dengan pasar modal. Tapi sistem transaksi negeri ini membebani mereka dengan biaya tinggi bertahun-tahun lamanya.

Semoga negara hadir juga untuk hal-hal substansial yang terpinggirkan seperti ini. —Rappler.com

Kokok Herdhianto Dirgantoro adalah mantan wartawan danmantan karyawan bank. Kini ia mengelola kantor konsultan di bidang komunikasi strategis. Meski demikian, Kokok sangat berminat belajar seputar isu ekonomi. Gaya menulisnya humoris, tapi sarat analisis. Follow Twitter-nya @kokokdirgantoro.

Add a comment

How does this make you feel?

There are no comments yet. Add your comment to start the conversation.