SUMMARY

This is AI generated summarization, which may have errors. For context, always refer to the full article.

JAKARTA, Indonesia — Kalau selama ini calon pembeli rumah tipe menengah ke atas dan apartemen terbentur dengan uang muka yang relatif besar, maka aturan baru Bank Indonesia (BI) yang terbit minggu ini akan mempermudahnya. Uang muka akan turun sebesar 10%.

Beli rumah 500jt, dp harus 150jt , cicilan 4.4jt 10th.

Itu dp kenapa juga harus 30% ya????

— inang zumintheen (@njum_koplak) June 21, 2015

BI berencana akan menerbitkan peraturan (PBI) yang melonggarkan batasan Loan to Value untuk kredit kepemilikan properti.

“Insya Allah ketentuannya, PBI-nya bisa terbit minggu ini karena tinggal menunggu penomoran dan pendaftaran di Lembaran Berita Negara oleh Kemenkumham. Selama ini kami banyak terbantu oleh proses di Kemenkumham yang cepat. Mudah-mudahan juga untuk ketentuan yang ini,” kata Direktur Eksekutif Departemen Komunikasi BI Tirta Segara kepada Rappler, Senin, 22 Juni 2015.

LTV adalah rasio pembiayaan yang dapat diberikan bank terhadap nilai cicilan properti yang kamu beli. Semakin besar LTV, maka semakin kecil uang muka yang harus dibayarkan konsumen. Sebagai contoh, kalau LTV-nya 70 persen, maka uang muka rumah menjadi 30% dari nilai jual.

Aturan yang berlaku saat ini adalah sebagai berikut:

Dengan aturan baru, uang muka minimum untuk rumah pertama tipe di atas 70 m2 menurun dari 30% menjadi 20%. Sementara untuk rumah kedua dan ketiga menurun menjadi masing-masing 30% dan 40%.

Untuk apartemen dengan luas di atas 70m2, uang muka juga menurun dari 30% menjadi 20%. Untuk tipe di bawah itu, menurun dari 20% menjadi 10%, sementara untuk kepemilikan apartemen kedua dan ketiga, menurun menjadi 20% dan 30%.

Baru terasa 6 bulan lagi

Meskipun menyambut baik kebijakan ini, Wakil Ketua Real Estate Indonesia (REI) Arthur Batubara memprediksi bahwa dampaknya tidak akan serta merta langsung dirasakan oleh masyarakat.

Akan ada jeda waktu hingga dunia perbankan mulai melonggarkan persyaratan kredit kepemilikan properti untuk mengikuti ketentuan LTV yang baru.

“Faktor eksternalnya banyak sekali, perbankan kita masih tertekan oleh suku bunga. Harus diakui juga ya bahwa bank-bank belakangan ini menjadi lebih konservatif karena menghadapi situasi perekonomian,” kata Arthur.

(BACA: Pertumbuhan ekonomi melambat, waktunya realistis)

Berapa lama jeda waktu tersebut? “Saya prediksi sekitar 6 bulan dampaknya baru terasa,” ujar Arthur.

Potensi kredit properti dan ancaman gelembung ekonomi

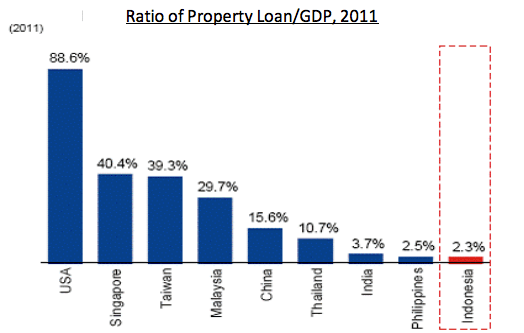

Potensi kredit properti di Indonesia memang masih relatif tinggi. Data CEIC yang dikutip oleh Office of Chief Economist PT Bank Mandiri (Persero) menunjukkan bahwa per 2011, rasio nilai kredit properti terhadap Produk Domestik Bruto (PDB) Indonesia baru mencapai 2,3%.

Sebagai perbandingan, Thailand mencapai 10,7%, Malaysia 29,7% dan Singapura sebesar 40,4%.

Tapi bagaimana jika pertumbuhan kredit properti memicu gelembung ekonomi seperti yang terjadi saat krisis finansial global tahun 2008? Gelembung ekonomi timbul saat pertumbuhan kredit tidak merepresentasikan permintaan yang riil dan hanya didorong oleh motif spekulasi.

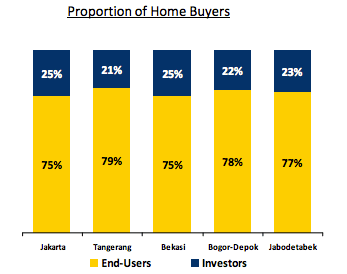

Merujuk pada data lain dari Office of Chief Economist Mandiri, kekhawatiran di atas dapat ditekan. 70% konsumen di Indonesia rupanya membeli properti untuk mereka gunakan dan tempati sendiri, bukan sebagai portofolio investasi. Dengan kata lain, permintaan properti yang ada relatif riil.

— Rappler.com

Add a comment

How does this make you feel?

There are no comments yet. Add your comment to start the conversation.