SUMMARY

This is AI generated summarization, which may have errors. For context, always refer to the full article.

Rupiah melemah lagi. Tidak lama lagi diprediksi bakal menembus Rp 13 ribu. Pemerintah Joko “Jokowi” Widodo — seperti juga rezim-rezim sebelumnya — sibuk mempersalahkan faktor eksternal.

Kondisi di Yunani, Amerika Serikat, Tiongkok, dan Jepang yang belum membaik menjadi alasan. Bahkan hingga krisis ke Eropa Timur dan Timur Tengah, jadi alasan bahwa Indonesia bukan satu-satunya negara yang mengalami depresiasi nilai tukar. Pendek kata, kondisi buruk ini tidak hanya dialami Indonesia, tapi juga banyak negara lain.

Makanya jangan heran bila anak-anak sekolah ditanya orang tua mengapa nilai ujiannya buruk, jawabannya: Yang nilainya buruk tidak hanya saya, kok. Yang lain juga banyak. Sepertinya anak-anak sekolah ini mencontoh perilaku pejabat.

Selain kondisi eksternal, yakni perekonomian dunia, dan (sialnya) politik internasional, Indonesia juga direpotkan permasalahan yang menggelayuti rupiah karena faktor internal.

Beberapa masalah tersebut antara lain balance of payment, current account deficit, dan utang luar negeri pihak swasta yang jumlahnya lebih besar dari utang negara. Last but not least, kondisi Anggaran Pendapatan Belanja Negara (APBN) 10 tahun terakhir yang perlu banyak penyempurnaan.

Pendek kata, kondisi internal juga cukup besar bolongnya. Penanganannya tidak bisa jangka pendek.

Alhasil, dalam waktu yang tidak pendek, rupiah jelas akan sangat volatile. Naik turun seperti penumpang angkot. Tidak ada jaminan stabilitas nilai tukar. Apalagi penguatan signifikan dalam jangka pendek.

Dengan melemahnya rupiah, otomatis produk impor makin mahal. Indonesia mengimpor macam-macam produk dari belanja modal hingga konsumsi. Iya, konsumsi yang utama dan menopang pertumbuhan negeri ini. Apa saja itu produk elektronik, komponen otomotif, hingga komoditas pangan berikut olahannya.

Nilai untuk impor pangan dan olahan saja nilainya Rp 100-150 triliun per bulan. Per bulan, lho. Kaget dong, biar saya tidak sia-sia menulisnya.

Kalau impor saat ekonomi tumbuh bagus dan stabilitas ekonomi dunia terjaga, lumayanlah daya beli terbantu. Kalau pas rupiah melemah sementara sudah biasa dengan produk impor, nah, ini agak repot.

Hitung pengeluaran untuk konsumsi makan. Jika masih 50 persen, berarti kamu adalah rakyat kebanyakan.

Oke, cukup membahas hal-hal ekonomi yang berat. Jika kurang puas, silakan tanya ke akun Twitter @hotradero. Mari berpikir apa yang harus kita lakukan di kondisi rupiah yang sangat rentan melemah. Ini yang paling penting.

Prinsipnya sederhana, rupiah boleh melemah, tapi kita tidak.

Sebenarnya, hal-hal yang akan saya bahas berikut harus dilakukan dalam kondisi rupiah melemah, menguat ataupun stabil, mengingat rupiah akan tetap kembang kempis dalam jangka yang tidak pendek.

Menghitung ulang pengeluaran makanan

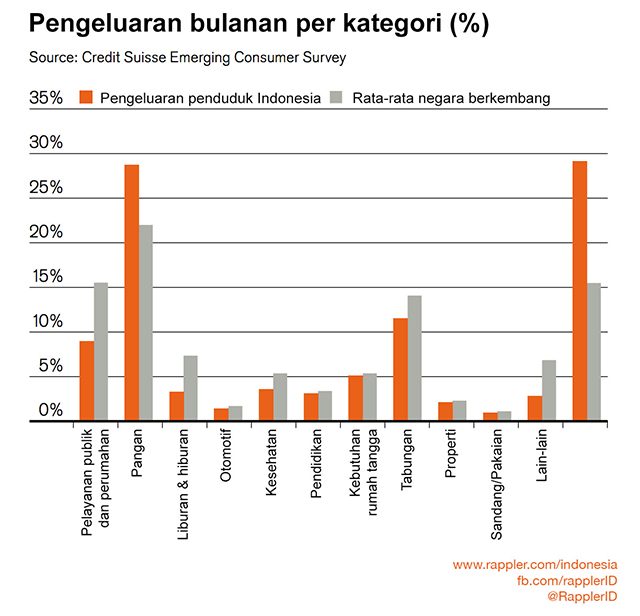

Hitungan Badan Pusat Statistik (BPS) tahun 2007-2013, rata-rata penduduk Indonesia menghabiskan lebih dari setengah pendapatannya untuk konsumsi. Sisanya untuk kebutuhan lain-lain. Di pedesaan, bisa 55-58 persen total pengeluaran mereka untuk konsumsi. Jika di kota sekitar 51-52 persen. Sisanya tentu untuk kebutuhan lain-lain.

(BACA: Riset menunjukkan konsumsi terbesar masyarakat Indonesia untuk pangan)

Silakan hitung pengeluaran kamu untuk konsumsi, terutama makan. Berapa persen terhadap pengeluaran? Jika masih 50 persen, berarti kamu adalah rakyat kebanyakan.

Jika dalam rentang 35-40 persen, kamu setara dengan rata-rata rakyat di Jakarta. Lebih rendah dari 25-30 persen, berarti kamu hebat mengelola keuangan dan bisa jadi rajin puasa Senin-Kamis. Alhamdu…. Lillaaah. Jamaaaaah…

Yang di perkotaan mungkin akan mengalami lonjakan pengeluaran pangan karena banyak pangan impor yang masuk di saat rupiah melemah. Mesti pintar bersiasat untuk berhemat biaya makanan. Membawa bekal dari rumah adalah salah satu pilihan hemat yang baik dan sehat. Paling malu-malu dikit di-bully teman. Kalau saya dulu sering bawa bekal dan memakannya dengan alasan bekal ini dibuat dengan cinta kasih istri saya. Yang bully langsung bubar.

Berikutnya, mengurangi porsi makan di luar saat akhir pekan. Ini penting karena budget-nya cukup besar kalau dihitung per bulan. Juga nongkrong di kafe menunggu macet atau sekedar bicara tak tentu arah dengan teman. Harus dikurangi.

Berfikir fungsional

Ini yang susah buat kelas menengah. Bombardir iklan dan kanal komunikasi memenuhi benak dan menguras kantong. Gadget masih baru, sudah keluar lagi seri terbarunya. Dipanas-panasi pula dengan orang sekitarnya.

Pernah ada kejadian seorang kamjet (kampungan berlagak jetset) beli BlackBerry seri terbaru. Saat ditanya mengapa beli yang baru padahal BB sebelumnya masih bagus, jawabannya: BB ini lebih canggih.

Kecanggihannya apa? Ini bisa buat kirim broadcast dan cek recent update teman-teman. Aduh, BB jadul generasi pertama juga bisa.

Kadang juga gadget digunakan sebagai pembentuk kesan pertama. Dengan gadget yang serba canggih, impresi “Wow” akan diperoleh. Walau 1-2 jam setelah diskusi bakal ketahuan kalau kecerdasannya tidak se-wow gadgetnya.

Demikian juga otomotif. Mobil dan motor tidak ada habisnya. Launching produk baru seperti tidak kenal waktu dan kondisi perekonomian. Cara mendapatkannya pun mudah. Dengan uang muka rendah dan cicilan terjangkau.

Sebentar! Terjangkau sih iya, tapi saat dijumlah semua angsuran yang dilakukan, maka ketahuan dalam 3-4 tahun total yang dibayar bisa melebihi 150 persen terhadap harga tunai. Sementara harga produknya turun terus dengan signifikan setiap saat.

Gadget dan otomotif adalah produk yang sangat elastis terhadap depresiasi rupiah. Harganya bisa naik tajam karena kurs. Produsen dua produk ini pasti tidak ingin pendapatannya turun, maka mereka akan melakukan segala cara untuk menguras kantong anda. Di kondisi seperti ini sebaiknya menghindari membeli apalagi dengan angsuran.

Sayangi uang yang kamu hasilkan susah payah. Jangan dihabiskan untuk beli gadget dan produk otomotif yang akan merusak nilai uang kamu di masa depan.

Menabung dan investasi

Di saat rupiah dalam kondisi apapun, jadikan menabung sebagai kebiasaan. Potong langsung 10-15 persen dari pendapatan. Langsung tabungkan, jangan diotak-atik. Sisanya baru dibelanjakan untuk kebutuhan. Jangan kebalik, belanja dulu sisanya ditabung. Tidak akan pernah ada sisanya.

Jika sudah biasa dipotong untuk ditabung di depan, maka konsumsi dengan otomatis akan berkurang. Kita dapat mengontrol keuangan lebih sehat. Hasil tabungan, bonus, dan pendapatan lain-lain dapat digunakan, misalnya, untuk membeli rumah. Jauh lebih penting rumah daripada mobil baru atau gadget trendy.

Punya rumah sendiri dengan motor bekas, jauh lebih baik daripada mobil baru tapi rumah mengontrak atau tinggal di rumah orang tua. Paling kita terlihat tidak trendy, tapi tidak apa. Jujur terhadap kondisi bukanlah hal yang buruk.

Rekreasi

Biaya rekreasi ini besar, lho. Pernah berhitung berapa kali nonton bioskop per bulan? Nongkrong di cafe untuk cari Internet gratis? Atau ketemuan teman, main biliar, jalan-jalan ke puncak, Bandung, sampai berburu tiket pesawat murah untuk liburan ke luar negeri? Banyak, lho, biayanya.

Kondisi ini menjadi tren dan gengsi kelas menengah. Terutama liburan ke luar negeri sekeluarga. Sepertinya ada di benak semua kelas menengah kalau belum posting foto ke luar negeri sekeluarga sepertinya kurang sahih sebagai keluarga sukses. Beberapa akhirnya menjadi kebiasaan tahunan yang dipenuhi biayanya dengan kartu kredit.

Dalam kondisi rupiah melemah, biaya ke luar negeri menjadi makin mahal. Potensi bunga pinjaman meningkat akan besar sebagai salah satu konsekuensi depresiasi rupiah. Berboros-boros dalam kondisi seperti ini tentunya tidak bijak. Kecuali kamu mendapat jodoh kaya raya atau warisan keluarga luar biasa besar. Lagian, sestress apa sih pekerjaan sampai tiap tahun harus liburan ke luar negeri? Karir juga tidak kemana-mana, pendapatan tidak naik eksponensial. Ada yang salah ini. Ya, gaya hidup yang ketinggian.

Beberapa tips di atas saya tulis bukan karena saya ingin berkompetisi dengan Ligwina Hananto sebagai financial planner. Sama sekali bukan. Saya mungkin hanya memiliki kualifikasi KW 3 beliau, tapi saya lebih mengajak kelas menengah untuk merenung dan melakukan sesuatu hal. Dimulai dari kita sendiri. Saya juga termasuk bagian dari yang akan merenung sebelum diteriaki pembaca dengan, “Gayamuuuuu, Kok…”

Melakukan sesuatu yang bermakna dengan penghasilan kita dalam situasi rupiah bergejolak seperti ini, tentunya lebih baik daripada berharap pemerintah melakukan upaya serius menyelamatkan hidup kita dengan membuat kurs rupiah menguat menjadi Rp 5,000 per dolar AS, misalnya. Hal itu tidak akan pernah terjadi. Bisa, tapi mustahil dalam waktu lima tahun.

Lebih baik masing-masing individu membentengi pendapatan yang diperoleh susah payah agar tidak habis seketika karena belanja hal-hal yang tidak perlu. Jika masing-masing individu berpikir fungsional dan menabung, maka pertumbuhan ekonomi Indonesia dapat berjalan lebih nyata. Konsumsi masyarakat yang menjadi andalan pertumbuhan akan turun berganti dengan kegiatan ekonomi produktif lainnya. Bisa jadi, lho, satu rupiah lebih berharga dari satu juta dolar. Iya, dolar Zimbabwe. —Rappler.com

Kokok Herdhianto Dirgantoro adalah mantan wartawan, mantan karyawan bank. Kini ia mengelola kantor konsultan di bidang komunikasi strategis. Meski demikian, Kokok sangat berminat belajar seputar isu ekonomi. Gaya menulisnya humoris, tapi sarat analisis. Follow Twitter-nya @kokokdirgantoro.

Add a comment

How does this make you feel?

There are no comments yet. Add your comment to start the conversation.